Fibukenner

Fibukenner

Fibukenner werden für automatische Buchungsvorgänge verwendet und bilden eine Grundlage für die Buchungsautomation aber auch die Dialogerfassung von Belegen und Zahlungsverkehren. Für die Einnahmen stehen gesonderte Erlöskenner (Umsatzkenner) zur Verfügung, für die Ausgaben Aufwandkenner und für Zahlungsverkehre Zahlungskenner.

Beispiele

Standard Fibukenner, allgemein

Die Kontonummern sind frei definierbar!

Abschlußkonten

|

KPT |

0800 - Kapitalkonto (Eigenkapital/Stammkapital) für bilanzierende Buchhaltung |

|

GVK |

0850 - Gewinn- und Verlustvortrag (der Kapitalgesellschaften, z.B. GmbH) für bilanzierende Buchhaltung |

|

RST |

0910 - Rückstellungen für bilanzierende Buchhaltung |

|

ARA |

0930 - Aktive Rechnungsabgrenzungen für bilanzierende Buchhaltung |

|

PRA |

0940 - Passive Rechnungsabgrenzungen für bilanzierende Buchhaltung |

|

BKT |

9000 - Bilanzkonto |

Umsatzsteuerbuchungen

|

VSTx |

1440 - Vorsteuer 1, ...x |

|

USTx |

1640 - Umsatzsteuer Steuersatz 1, ...x |

|

VRRF |

1690 - Verrechnungskonto Finanzamt (Zahllastkonto) |

Skontibuchungen

|

SKTA |

2300 - Skontiaufwand (Debitoren) |

|

SKTE |

2350 - Skontiertrag (Kreditoren) |

Allgemeine und Spezielle Fibukenner zu verschiedenen Software-Ausgaben

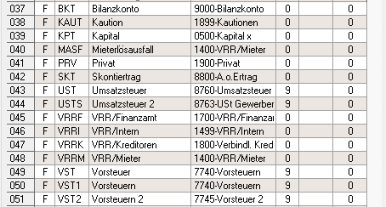

Hausverwaltung: Fibukenner (Beispiele)

Standardkenner und spezielle Kenner. Die Kontonummern sind durch die Buchungskennermethode frei definierbar!

|

Code |

Bedeutung |

|

KPT |

0500-Kapitalkonto |

|

BANK |

1000-Hauskonto |

|

VRRM |

1400-Verrechnungen Mieter (MVW) |

|

VRRK |

1800-Verrechnungen Kreditoren |

|

VRRF |

1700-Verrechnungen Finanzamt |

|

PRV |

1900-Privatkonto |

|

VSTx |

7400-Vorsteuerkonto (als Aufwand, sonst Kontenkl. 1...) |

|

USTx |

7600-Umsatzsteuerkonto (als Erlös, sonst Kontenklasse 1...) |

|

AOA |

7800-A.o.Aufwand |

|

SKT |

8800-Skontiertrag |

|

AOE |

8800-A.o.Ertrag |

|

MASF |

1420-Mieterlösausfall |

Nur WEG:

|

Code |

Bedeutung |

|

VRRE |

1500-Verrechnung Eigentümer (WEG), Gegenkonto für Sollstellungen und Zahlungen |

|

VRRW |

1580-Verrechnung Wohngeld (WEG) |

|

|

Rücklagen im Hausgeld (Wohngeld) |

|

RLG |

1517-Rücklagenverrechnungen, Sammelkonto für Sollstellungen und Gegenkonto für Zuführungen/Abführungen zur Instandhaltungsrücklage |

|

RLGA |

1070-Festgeldanlage (tatsächliches Bankkonto oder anderes Anlagekonto für Rücklagen) |

|

RLGB |

0700-Instandhaltungsrücklage Bestandskonto (Summenwerte, Verteilung nach VTS dieses Kontos, im Allgemeinen ist das der MEA - Miteigentumsanteile) |

|

RLGE |

8700-Entnahmen RLG (Entnahmen aus der Rücklage für die Verwendung im Ausgabe- /Einnahmebereich) |

|

RLGZ |

6700-Zuführungen RLG (Zuführungen/Rückführungen an die Rpcklage aus dem Ausgabe-/Einnahmebereich) |

|

RLGR |

8770-Zinsertrag Rücklage (Renditeertragskonto) |

|

|

Mietsonderverwaltung, sofern diese innerhalb der WEG-Verwaltung durchgeführt wird |

|

MSVB |

1520-MSV Bank |

|

MSVM |

1521-Verrechnungen Mieter MSV |

|

MSVE |

1522-Verrechnungen Eigentümer MSV |

|

MSVG |

1523-Verrechnungen Garantiegeber MSV |

|

MSVS |

1514-Mieterlösausfall MSV |

Firmenverwaltung: Fibukenner (Beispiele)

Standardkenner und spezielle Kenner

|

Code |

Bedeutung |

|

KPT |

0500-Kapitalkonto |

|

WBST |

0400-Warenbestand |

|

ARA |

0930-Aktive Rechnungsabgrenzung |

|

PRA |

0940-Passive R.A. |

|

RST |

0910-Rückstellungen |

|

VRRD |

1400-Verrechnungen Debitoren |

|

VRRK |

1600-Verrechnungen Kreditoren |

|

VRRF |

1690-Verrechnungen Finanzamt |

|

VRRI |

1300-Verrechnungen Intern |

|

PRV |

1900-Privatkonto |

|

VSTx |

1440-Vorsteuerkonto (x = 1......9, A......Z) |

|

USTx |

1640-Umsatzsteuerkonto (x = 1......9, A......Z) |

|

AOA |

2400-A.o.Aufwand |

|

AOE |

2450-A.o.Ertrag |

|

SKTA |

2300-Skontiaufwand |

|

SKTE |

2350-Skontiertrag |

|

WEK |

3000-Wareneinkauf |

|

WVK1 |

8000-Warenerlöse 1 |

|

WVK2 |

8010-Warenerlöse 2 |

|

UMS1 |

8100-Umsatzerlöse 1 |

|

UMS2 |

8110-Umsatzerlöse 2 |

|

UASF |

1420-Umsatzerlösausfall |

|

BKT |

9000-Bilanzkonto |

Finanzwirtschaft: Fibukenner (Beispiele)

Standardkenner und spezielle Kenner. Die Kontonummern sind durch die Buchungskennermethode frei!

|

Code |

Bedeutung |

|

KPT |

0500-Kapitalkonto |

|

ARA |

0930-Aktive Rechnungsabgrenzung |

|

PRA |

0940-Passive R.A. |

|

RST |

0910-Rückstellungen |

|

VRRD |

1400-Verrechnungen Debitoren |

|

STR |

1409-StornoReserve zu UMSP |

|

VRRK |

1600-Verrechnungen Kreditoren (auch Vermittler!) |

|

PSTR |

1609-StornoReserve zu PROV |

|

VRRF |

1690-Verrechnungen Finanzamt |

|

VRRI |

1300-Verrechnungen Intern |

|

PRV |

1900-Privatkonto |

|

VST |

1440-Vorsteuerkonto |

|

UST |

1640-Umsatzsteuerkonto |

|

AOA |

2400-A.o.Aufwand |

|

AOE |

2450-A.o.Ertrag |

|

SKTA |

2300-Skontiaufwand |

|

SKTE |

2350-Skontiertrag |

|

PROV |

6000-Provisionsaufwand |

|

UMSP |

8100-Provisionserlöse |

|

UMS |

8110-Umsatzerlöse,sonstige |

|

UASF |

1420-Umsatzerlösausfall |

|

BKT |

9000-Bilanzkonto |

Überprüfen Sie, ob die erforderlichen Fibukenner in Ihrem Programm-System vorhanden sind und die definierten Kontonummern mit den Kontenplänen übereinstimmen.

Das Verrechnungskonto Finanzamt (VRRF) hat nichts in der Erfolgsrechnung (also z.B. Monatsabrechnung oder aber auch Gewinn/Verlust- bzw. Jahresabrechnung) zu suchen!! Das Konto gehört in die Kontenklasse 1... (erfolgsneutral).

Sollen Vorsteuer und Umsatzsteuer als Aus- bzw. Eingaben behandelt werden (Brutto-Rechnung), so müssen die Kontonummern in den Kontoklassen 2... bis 8... liegen (1. Ziffer der Kontonummer), sonst in der Kontenklasse 1... (Verrechnungskonten). Dies hängt auch von der Umsatzsteueroption ab (Kleinunternehmerregelung).

Hinweis:

Weitere Fibukenner sind auch bei den jeweiligen Programmteilen aufgeführt, von denen sie genutzt werden!